什么是套路貸?借小額貸款名義使各種花招,最終讓被害人痛失一套房!

2018-03-12

3095

“短期貸”是假

“套路貸”是真

借款人借幾萬元

最終卻賠掉一套房

甚至不知不覺中還會讓人傾家蕩產

“根本不想讓你還錢,一步一步套住你”。借款5000,結果被騙了一套房;獨居老人借5萬元被逼還上海一套房;借5萬“滾”成572萬,小伙賠上了自己和父母的住房;“在套路貸案件中,多數犯罪分子的最終目標是被害人的房產,也就是說多數被害人是有房一族。”上海市人民檢察院公訴一處處長奚山青在今年1月份舉辦的新聞發布會上表示。

3月10日,新華社報道稱,一些專門打著短期借貸幌子、以謀取借款人資產為真實目的的“套路貸”組織在不知不覺中讓人傾家蕩產。江蘇無錫警方提示,民間借貸尤須謹慎,小心落入騙局。

據新華社梳理,近兩年來,上海、江蘇、浙江、重慶等多地都出現“套路貸”案件。

其中,2017年僅上海市人民檢察院就共起訴“套路貸”案件58件183人,已判決42件118人。案件罪名涉及詐騙、敲詐勒索、合同詐騙、非法拘禁、虛假訴訟、非法侵入住宅等。

這些案件中,受害者都通過民間借貸的方式向放貸機構借過款,但通常在短短幾個月內,債務就滾雪球般飛漲數十倍。

奚山青表示,所謂“套路貸”,是指犯罪嫌疑人以“違約金”“保證金”“行業規矩”等各種名義,騙取被害人簽訂虛高借款合同、陰陽借款合同或者房產抵押合同等明顯不利于被害人的各類合同。

隨后,制造銀行流水痕跡,制造各種借口單方面認定被害人“違約”并要求“償還”虛高借款。

在被害人無力“償還”的情況下,進而通過討債或者利用其制造的明顯不利于被害人的證據向法院提起民事訴訟等各種手段向被害人或其近親屬施壓,以實現侵占被害人或其近親屬合法財產的目的。

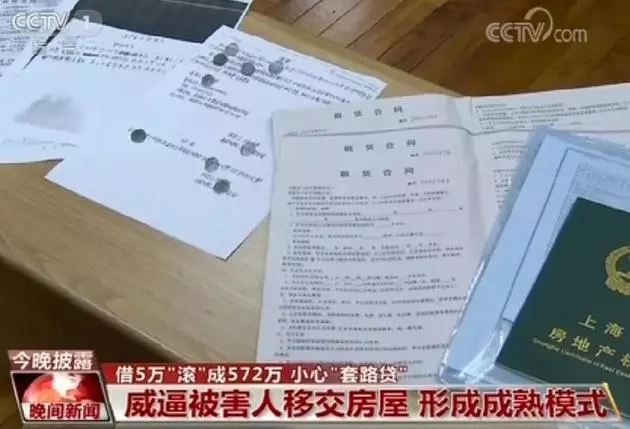

“被害人去借款,多數情況下,對方會要求提供房產證。”奚山青說,一般會通過兩種方式控制被害人房產,一種為簽訂長期的房屋租賃合同,另一種則是通過房產交易中心進行網簽,為以后獲取房產作鋪墊。

案例一:借貸5000元,房子被騙過戶

2017年8月28日,上海寶山法院審理的瞿某等詐騙案是比較典型的一例“套路貸”。

據南方都市報消息,該案被害人之一杭某,原本只想借款3000元,在誘騙下借了4萬元,之后被告人“空放”高利貸16萬元給杭某,杭當場取現12萬元還款,余下3.5萬元交了中介費,實際只拿到5000元。

沒想到,7個月后,被告人以上述16萬元借款已“利滾利”達90萬元為由,向杭某索要欠款,轉而又讓其抵押名下房產“借新貸還舊貸”,誘騙杭某從家中偷出房產證,到房產中介簽訂房屋買賣合同,以160萬元將價值194萬元的房產過戶給馬某。

在此期間,被告人瞿某先后轉賬22萬元、42萬元給杭某進行資金走賬,以對應其讓杭某寫的90萬元借條數額,后杭某均全部取現交還給瞿某。收到房款后,杭某先后匯款5.2萬元、90萬元“還清欠款”。該房產后來被馬某以182.5萬元全款銷售。

上海市寶山區人民法院以詐騙罪,判處被告人瞿某有期徒刑13年,并處罰金26萬元;判處作為中間人、同伙的其他被告人有期徒刑6年至3年6個月不等,并處罰金12萬至7萬不等,責令被告人退賠被害人杭某經濟損失。

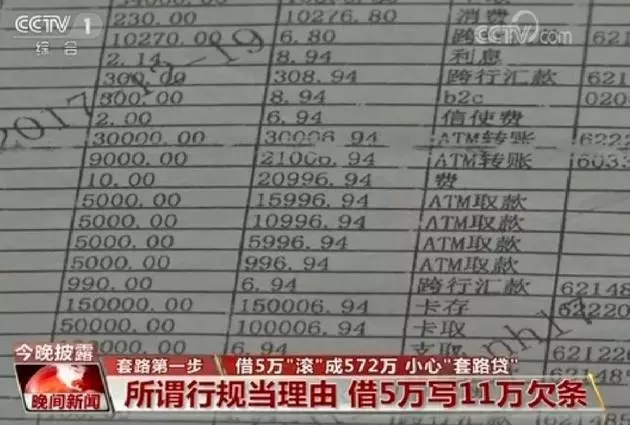

案例二:借5萬“滾”成572萬,新債拿來還舊債

據央視新聞報道,2015年4月,上海小伙兒壽某為了還信用卡欠款,找到了一家無抵押的小額貸款公司。

被害人壽某:我說只要借5萬就可以了,但是他們跟我說寫條子要翻倍,然后就寫了11萬翻倍條,跟我說是他們的行規。

簽了合同后,壽某當天確實收到11萬元的轉賬,但貸款公司立刻就讓他把現金從銀行取了出來,并拿走了其中的6萬,當做手續費和保證金。沒多久,仍然無力償還債務的壽某,在這家小額貸款公司業務員的鼓動下,去另一家高利貸公司借錢。

被害人壽某:他們直接帶我去銀行走了56萬的賬,寫欠條也是寫了56萬,剩下的再七扣八扣的話,到手8萬左右。

經過所謂的平賬和行規,壽某原本5萬元的借款,變成了56萬,利息也越滾越多,壽某不得已第三次、第四次、第五次找貸款公司,通過所謂的平賬,加碼借款金額,還抵押了自己名下的一套房子。

到2016年8月,壽某的欠款數額已經達到572萬元,但實際上他拿到手的現金,不到100萬元。

被害人壽某:威脅我個人,他知道我也不會怎么樣,他們就開始威脅我父母,說什么老年人過馬路小心,現在交通蠻亂的,言語上威脅我父母的人身安全。這種情況下也沒法,只能按照他們說的去做。

隨后,通過不斷催債的第五家貸款公司的協助,壽某想辦法將原本在父母和他自己三個人名下的房產,轉到了自己單獨名下,抵押給了這家貸款公司。

5萬元的借款弄到傾家蕩產,壽某終于醒悟這是個騙局,于是選擇報了警。

警方總結,類似的“套路貸”通常有以下行騙特征:

一是制造民間借貸假象,對外以“小額貸款公司”名義招攬生意,與借款人簽訂合同。

同時,以“違約金”“保證金”等名目欺騙借款人簽訂不能按時還款時的“虛高借款合同”、房產抵押合同等明顯不利于借款人的條款;

二是制造銀行流水痕跡,刻意造成借款人已經取得合同所借全部款項的假象;

三是制造違約陷阱,當還款日期臨近,借貸公司不主動提醒借款人,還常以電話故障、系統維護為名導致借款人無法還款。然后,公司就以違約為名,收取高額滯納金、手續費等,并要求借款人立即償還“虛高借款”;

四是惡意壘高借款金額,在借款人無力支付的情況下,公司會再介紹其他假冒的“小額貸款公司”或個人,與借款人簽訂新的“虛高借款合同”予以“平賬”,進一步壘高借款金額。

這些人容易入套

上海法治報消息稱,警方表示,經對已偵破案件分析,“套路貸”案件中的被害人以低收入、無業人員居多,主要是20至50歲之間的中青年,多數被害人名下有房產,且自控能力差、消費不理性,缺乏法律和金融常識,容易被騙入“套”。

另外,此類被害人大多銀行貸款信用低,難以從正規渠道獲得貸款,轉而通過街邊廣告和互聯網媒介上發布的無抵押放貸信息,或經他人介紹被誘騙借款,被害人身份證、房產證甚至簽訂的借條、借款合同等被犯罪團伙扣留,個人信息、房產地址等也被犯罪團伙所掌握。

【上海鄰米網絡科技有限公司友情提醒:謹防套路貸。公司從業8年,專注商城開發,企業網站建設,APP開發,行業門戶網站(文庫系統,問答系統等)單商城多商城建站仿站等。】